Jednostranné ukončení pojistné smlouvy ze strany pojistitele. Jak vypovědět pojistnou smlouvu. Kde se přijímají žádosti o ukončení?

Úvěrové organizace se vždy snaží zaručit návratnost finančních prostředků vydaných dlužníkům. Jedním ze způsobů je pojištění života a zdraví klienta. Manažeři aktivně přesvědčují klienty, aby navíc k úvěru uzavřeli i takovou smlouvu, aby v případě neštěstí nepadla půjčka na bedra dědiců nebo ručitele.

Dlužníci často ani nevěnují pozornost podpisu poskytnutých dokumentů a až doma zjistí, že obecný balíček obsahuje pojistnou smlouvu. V každém případě je smlouva podepsána dobrovolně.

Mnoho dlužníků přemýšlí o tom, jak ukončit smlouvu o životním pojištění a vrátit peníze. Bez ohledu na způsob uvalení pojištění může člověk po pár dnech změnit názor a litovat, že souhlasil s argumenty úvěrového manažera. V některých případech zákon takovému klientovi umožňuje zrušit připojištění a požadovat vrácení zaplaceného poplatku.

Životní pojištění může být nabízeno v okamžiku žádosti o úvěr pouze jako doplňková služba. Rozhodnutí o jeho koupi musí učinit zákazník dobrovolně.

Žádost o úvěr banka posuzuje bez ohledu na to, zda se dlužník zavázal havarijně se pojistit. Jediným důsledkem může být zvýšení úrokové sazby, pokud je takové ustanovení ve smlouvě upraveno. Při pečlivém výpočtu částky, kterou bude nutné vrátit úvěrové instituci, lze pochopit výhodnost pojištění. Někdy má zvýšení úrokové sazby malý vliv na měsíční splátky, ale pokud se celkové splátky úvěru bez ochrany před rizikem zvýší neúměrně k výši pojištění, pak je lepší se na zaplacení pojistky dohodnout.

Ne všechny typy pojistných smluv jsou nabízeny dodatečně. Při nákupu auta na úvěr je povinné pojištění auta a u hypotéky je nutné pojistit kupovanou nemovitost.

Smlouvu o životním pojištění lze vypovědět kdykoli, stejně jako u jakékoli jiné smlouvy uzavřené dobrovolně. V tomto případě je možné neuvést důvody, proč je ukončena. Pokud se rozhodnete odmítnout finanční ochranu rizik, měli byste věnovat pozornost složení smlouvy a podmínkám, za kterých je poskytována plná náhrada zaplacených peněz.

Vrácení částky pojistného při ukončení smlouvy je za určitých podmínek dáno zákonem. Pojišťovny mohou svým zákazníkům změkčit podmínky, ale nesmí odporovat zákonu.

Vrácení peněz

Poznámka! Pokud pojistka začala fungovat a vy se ji rozhodnete zrušit po skončení období chlazení, můžete za ni obdržet platbu pouze částečně. Platba za dny, kdy byla smlouva platná, bude odečtena z pojistného.

Náhrada se neposkytne vůbec, pokud v době přijetí nároků od klienta na základě jeho smlouvy nastala alespoň jedna pojistná událost stanovená pravidly pojišťovny. Navíc není možné vrátit pojistné při ukončení smlouvy o hromadném pojištění (pokud jsou pojistník a pojistitel právnická osoba).

Po skončení doby chlazení

Je to možné po uplynutí této lhůty? Na tuto otázku lze jednoznačně odpovědět pouze obsahem smlouvy.

Některé pojišťovny prodlužují výše popsané lhůty na 30 kalendářních dnů. Jiné umožňují získat peníze zpět pouze v případě předčasného splacení úvěru. Ze zákona neexistují jednotné povinné požadavky pro pojistitele.

Pečlivě si přečtěte všechna ustanovení smlouvy a pravidel. Je nepravděpodobné, že v předložených dokumentech najdete informace o tom, jak vrátit peníze za životní pojištění, ale měly by být uvedeny obecné podmínky pro ukončení smlouvy. Rozsah právních předpisů na ochranu finančních rizik je značně nepřehledný, proto je nejlepší kontaktovat kvalifikovaného právníka, abyste se ujistili, že můžete své peníze získat zpět.

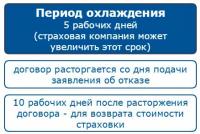

Každý občan má právo při žádosti o úvěr odmítnout životní pojištění. Při uzavírání smlouvy o půjčce si vždy pečlivě přečtěte všechny podepsané dokumenty, abyste v budoucnu neplatili rozporuplné částky. Pokud jste sjednali životní pojištění, ale změnili jste názor, měli byste okamžitě kontaktovat pojistitele, dokud neuplyne 5 pracovních dnů od data zakoupení pojistky. Pouze v tomto případě společnost vypoví smlouvu a zaručí vrácení peněz.

Vyplacené částky za pojištění není bohužel ve většině případů možné vyzvednout vlastními silami. Pokud jste však zmeškali zákonnou lhůtu pro podání žádosti, může kompetentní specialista najít vhodné způsoby, jak problém vyřešit, pokud vám smlouva s pojistitelem umožňuje vrátit peníze po období chlazení.

Ukončení smlouvy o životním pojištění je upraveno normami platné legislativy. V tomto případě je možné vrátit již zaplacené pojistné pojistiteli. Tyto podmínky musí být součástí smluvních závazků jako jeden z bodů ukončení smlouvy.

Smlouva o životním pojištění se nejčastěji využívá při žádosti o hotovostní úvěr. S její pomocí se bankovní organizace snaží chránit před nesplacením dluhu klientem v případě pojistné události, například v případě smrti nebo invalidity 1. skupiny.

Občanské právo stanoví možnost pojištěného vypovědět uzavřenou smlouvu a vrátit nevyužitou peněžní částku v poměru k době, která neuplynula. To lze provést, když:

- Neexistuje žádná možnost pojistné situace;

- Pojistné riziko zaniklo vlivem faktorů, které nemají vliv na vznik události. Může se jednat o situace ztráty pojištěného majetku nebo úpadku pojistitele.

Smlouvu můžete vypovědět i před uplynutím doby v ní uvedené. Pokud však ustanovení dohody takovou příležitost neposkytují, bude velmi problematické vrátit peníze za nevyužitý čas.

Mnoho dlužníků vyjadřuje při žádosti o úvěr nespokojenost s uložením pojistné smlouvy. Centrální banka Ruska proto umožnila poskytnout období na ochlazení, pokud je ukončení smlouvy stanoveno zákonem.

Takzvaný „cooling off time“ je dvoutýdenní lhůta poskytnutá zákazníkovi k ukončení pojistné povinnosti. Proces se provádí jednostranně za předpokladu, že pojistná situace nenastane bez zvláštních nákladů.

V případě předčasného ukončení smlouvy, kdy je smlouva platná po určitou dobu, pojistitel vrací část zaplacené částky. Částka bude záviset na době, která uplynula od podpisu dokumentu.

Ukončení smlouvy po skončení období chlazení je možné pouze tehdy, pokud dokument stanoví odpovídající podmínku.

Postup při ukončení smlouvy o životním pojištění

Pojistka se zpravidla vydává po obdržení úvěrových prostředků v pobočce banky jako doplňková služba a předpokládá svou dobrovolnost. Můžete jej zrušit podle následujících kroků:

- Příprava potřebného balíku dokumentů.

- Kontaktování pojišťovacího agenta a podání žádosti.

- Projednání odvolání ve lhůtě ne delší než 10 dnů.

- Ukončení smluvních závazků a jejich konečné vypořádání.

K přihlášce je třeba předložit následující dokumenty:

- průkaz totožnosti žadatele;

- Smlouva o životním pojištění;

- Důkazy osvědčující zákonnost okolností pro zrušení dohod.

Pokud je poskytnuta půjčka

V situaci, kdy byla politika vydána při vydávání úvěrových prostředků, by měla být bankovní instituce informována o jejím ukončení.

V případě jednostranného ukončení smluvních závazků je třeba vzít v úvahu typ smlouvy, která má být uzavřena. Zásady mohou být vydány na základě:

- Individuální pojištění;

- Zapojení do kolektivního programu.

Ve druhém případě je dlužník zahrnut do společné smlouvy mezi bankou a pojistitelem. V tomto případě je platba pojištění provizí úvěrové instituce za provedení postupu pro připojení k uvedenému programu. Ukončení závazků v době chlazení tedy není možné.

Hlavní podmínkou pro zrušení smlouvy je odpovídající odstavec dokumentu.

Vložená částka nemusí být vrácena v plné výši z důvodu možnosti sražení daně z příjmu fyzických osob bankou.

Smlouvy s pojistitelem můžete zrušit do dvou týdnů od 01.01.2018 na základě ustanovení příkazu Centrální banky Ruské federace. Po uplynutí této doby je to možné pouze v případě, že je taková podmínka v pojistné smlouvě uvedena.

Smlouvy s pojistitelem můžete zrušit do dvou týdnů od 01.01.2018 na základě ustanovení příkazu Centrální banky Ruské federace. Po uplynutí této doby je to možné pouze v případě, že je taková podmínka v pojistné smlouvě uvedena.

Vrácení zaplacených finančních prostředků musí být provedeno ve výši úměrné nevyčerpanému času po odečtení nákladů na formální řízení. Tyto náklady mohou tvořit 20 až 90 % částky. Pojistná pravidla určují finanční prostředky potřebné k vrácení, rovnající se výši vložených příspěvků.

Vytvoření aplikace

Odvolání se vyhotovuje ve dvou vyhotoveních písemně a musí obsahovat tyto údaje:

- jméno pojišťovacího agenta;

- Informace o pojistníkovi;

- Podrobnosti smlouvy, číslo pojistné smlouvy, data uzavření a vypršení platnosti závazků;

- Důvody pro ukončení dohod;

- Žádost o ukončení smlouvy a vrácení peněžní částky za nevyužitý čas;

- Možnost převodu pojistné částky je hotovostní, bezhotovostní, převodem na bankovní účet;

- Podpis osoby a datum.

Odvolání se podává osobní návštěvou pojišťovny nebo zasílá poštou.

Při zániku pojistných závazků je agent povinen vrátit peněžní prostředky vložené na realizaci smluv. Došlo-li ke zrušení smluv na počátku jejich uzavírání, pak je částka vyplacena v plné výši, avšak za podmínky, že v té době nenastala pojistná situace.

Při zániku pojistných závazků je agent povinen vrátit peněžní prostředky vložené na realizaci smluv. Došlo-li ke zrušení smluv na počátku jejich uzavírání, pak je částka vyplacena v plné výši, avšak za podmínky, že v té době nenastala pojistná situace.

Po uplynutí „doby na rozmyšlenou“, tedy dvou týdnů, jsou peníze vráceny ve výši odpovídající nevyužité době pojistky. Pro řízení je stanovena maximální lhůta 10 dnů, kterou je nutné využít k posouzení žádosti a rozhodnutí.

Co dělat, když je vypovězení smlouvy zamítnuto

Nutno podotknout, že zánik pojistných povinností je poměrně komplikovaný postup. Výjimku lze odeslat v následujících situacích:

- Žádost o ukončení smlouvy obsahuje nepravdivé údaje nebo chyby;

- Smlouva neobsahuje podmínky, za kterých lze zrušit právní vztahy;

- Vznik pojistné události.

Jsou ale situace, kdy pojistitel odmítne smlouvy vypovědět bez zákonných důvodů. V případě takového případu je nutné připravit žalobu u Centrální banky Ruska nebo žalobu u soudu.

Žádost musí být zaslána rozhodčímu soudu a obsahovat odůvodněnou žádost o ukončení smlouvy o životním pojištění. Pokud byl současně vydán úvěr, pak po uplynutí jednoho měsíce bude možné vrátit částku vložených financí v plné výši. Pokud toto období trvalo déle, bude možné vrátit maximálně 50 % zaplacených prostředků.

Justiční orgán do 30 dnů přijme žádost k posouzení a rozhodne o ukončení pojistných závazků, včetně povinnosti společnosti uhradit zaplacenou částku.

Při uzavírání pojistných smluv je nutné pečlivě prostudovat ustanovení smlouvy. Je lepší se ujistit, že pojištěným je klient a ne bankovní instituce, kde bude dlužník připojen ke skupinovému pojistnému programu. Musíte se také ujistit, že sazba úvěru nebude záviset na dostupnosti politiky. Vracet pojistné za uložené pojištění je totiž celkem reálné. Je pravda, že někdy k tomu musíte napsat pojistnou událost pojistiteli.

Jak požádat o cestovní pas

jaké zboží

nebo vyměnit?Můžou odmítnout sanitku

- Zákon ABC

- POJIŠTĚNÍ

- Životní a zdravotní pojištění

- Jak uzavřít smlouvu o životním pojištění?

"Elektronický časopis "Azbuka Law", 07.12.2017

JAK UKONČIT SMLOUVU O ŽIVOTNÍM POJIŠTĚNÍ?

Předmětem životního pojištění mohou být majetkové zájmy související s dožitím se občanů do určitého věku nebo období nebo vznik jiných událostí v životě občanů, jakož i jejich smrt (životní pojištění) (odst. 1, čl. 4 zákon ze dne 27. listopadu 1992 N).

Na straně smlouvy o životním pojištění

Pojistitel - právnická osoba, která má povolení (licenci) k provozování životního pojištění;

Oprávněná osoba - občan nebo právnická osoba, v jejíž prospěch je uzavřena pojistná smlouva a která má právo na pojistné plnění. Není-li oprávněná osoba ve smlouvě o životním pojištění uvedena, považuje se smlouva za uzavřenou ve prospěch pojištěného.

Současně má pojištěný nebo oprávněná osoba právo kdykoli ukončit pojistnou smlouvu v předstihu (článek 2, článek 958 občanského zákoníku Ruské federace).

Bezplatná právní poradna:

Ukončení smlouvy o životním pojištění

K ukončení pojistné smlouvy je potřeba požádat pojišťovnu písemnou žádostí o ukončení pojistné smlouvy. V žádosti musí být uvedeno (odstavec 2, odstavec 3, článek 958 občanského zákoníku Ruské federace):

Název pojišťovací organizace;

údaje o vašem pasu;

Podrobnosti pojistné smlouvy;

Bezplatná právní poradna:

Žádost o ukončení pojistné smlouvy;

Žádost o vrácení pojistného (části pojistného), pokud právo na jeho vrácení stanoví pojistná smlouva.

Poté, co pojistitel přijme žádost o výpověď, musí pojistitel a žadatel uzavřít písemnou dohodu o ukončení smlouvy o životním pojištění (článek 452 občanského zákoníku Ruské federace).

Platnost pojistné smlouvy skončí ve lhůtě stanovené pojistnou smlouvou nebo uvedenou dohodou. Lhůta se počítá ode dne, kdy pojistitel obdrží žádost občana o ukončení pojistné smlouvy.

Ve vrácení pojistného při ukončení smlouvy o životním pojištění

Bezplatná právní poradna:

Vrácení pojistného je možné, pokud je to stanoveno smlouvou o životním pojištění nebo pojistnými pravidly (odst. 2, odstavec 3, článek 958 občanského zákoníku Ruské federace).

Od 2. 3. 2016 jsou navíc pojišťovny povinny do 90 dnů zajistit podmínku vrácení zaplaceného pojistného pojištěnému podle nově uzavřených smluv o dobrovolném pojištění. Předpokládá se tedy, že podmínka vrácení zaplaceného pojistného bude povinná v případě zrušení smlouvy do pěti pracovních dnů ode dne jejího uzavření (nebo delší lhůta - rozhodnutím pojišťovny), pokud v této lhůtě nenastala pojistná událost články 1 - 2, 10 Pokynů Ruské banky ze dne 20. listopadu 2015 N 3854-U).

Zrušil-li pojistník smlouvu ve stanovené lhůtě, avšak přede dnem počátku pojištění, bude zaplacené pojistné vráceno v plné výši.

Pokud pojistník zrušil smlouvu ve stanovené lhůtě, avšak po začátku pojištění, má pojišťovna právo zadržet část pojistného v poměru k době trvání smlouvy (bod č. Pokyny).

Vrácení pojistného musí být provedeno ve lhůtě nepřesahující deset pracovních dnů ode dne doručení písemné žádosti pojištěného o odstoupení od smlouvy (bod 8 směrnice).

Bezplatná právní poradna:

Jak vypovědět pojistnou smlouvu

Mohu získat zpět peníze z pojištění? - asi nejčastější dotaz zákazníků, kteří chtějí ukončit pojistnou smlouvu. Řekneme vám o případech, kdy můžete vrátit peníze za pojištění a kdy je zákon na straně pojistitele.

Legislativa

Podle Čl. 958 Občanského zákoníku Ruské federace má pojištěný právo na vrácení části zaplaceného pojistného v poměru k nevyčerpané době, pokud možnost vzniku pojistné události pominula nebo existence pojistného rizika zanikla. zanikla v důsledku jiných okolností, než je pojistná událost. Mezi takové případy patří zejména úplná ztráta pojištěného majetku z jiných důvodů, než je pojistná událost, a likvidace pojistitele zákonem stanoveným způsobem.

Tento článek občanského zákoníku Ruské federace rovněž stanoví možnost předčasného ukončení pojistné smlouvy z podnětu pojištěného. Zaplacené pojistné je v tomto případě nevratné, pokud pojistná smlouva nestanoví jinak.

Bezplatná právní poradna:

Zásadní jsou stanovená pravidla pro ukončení pojistných smluv, pokud nejsou v pojistných pravidlech nebo v regulačních právních aktech upravujících pravidla pro ukončení některých druhů pojištění stanoveny jiné podmínky.

Období chlazení

Období chlazení bylo zavedeno pokynem Ruské banky ze dne 20. listopadu 2015 č. 3854-U v důsledku velkého počtu stížností občanů na „uvalení“ dalších politik při žádosti o OSAGO nebo získání úvěru .

Chladicí dobou se rozumí doba pěti pracovních dnů ode dne uzavření smlouvy, během níž může pojistník (fyzická osoba) z vlastního podnětu vypovědět pojistnou smlouvu s minimálními finančními ztrátami nebo vůbec bez ztrát, pokud nejsou v uvedené době žádné pojistné události. Podle pokynů, pokud pojistník zruší smlouvu do pěti dnů ode dne uzavření a přede dnem počátku pojištění, bude zaplacené pojistné vráceno v plné výši. Dojde-li k zániku během lhůty na rozmyšlenou, ale až po počátku pojištění, má pojistitel právo zadržet část zaplaceného pojistného v poměru k době, po kterou pojištění platilo. Pětidenní lhůta je minimální a dle uvážení pojišťovny ji lze prodloužit, což by mělo být stanoveno v pojistných pravidlech. Vrácení peněz musí být provedeno ve lhůtě nepřesahující 10 pracovních dnů ode dne doručení písemné žádosti o odstoupení od smlouvy.

Seznam typů pojištění, na které se vztahuje požadavek na chladící období, je jednoznačně omezen. Mezi tyto druhy pojištění patří: akumulační pojištění, investiční pojištění, penzijní pojištění, úrazové a nemocenské pojištění, dobrovolné léčebné pojištění (s výjimkou VMI pro migranty), komplexní pojištění, pojištění majetku, pojištění občanské odpovědnosti majitelů vozidel, vodní doprava , za způsobení škody třetím osobám a pojištění finančních rizik.

Jak využít období ochlazení

Žádost je nutné napsat volnou formou na adresu pojišťovny. Nelze jednoznačně odpovědět na otázku, kde se obrátit na pobočku banky nebo na kancelář pojišťovny, protože mezi bankou a pojistitelem může být uzavřena smlouva o obchodním zastoupení, která nerozšiřuje oprávnění pro agenta. takové žádosti přijímat. Prohlášení je lepší sepsat přímo na pobočce pojistitele. Pokud ve vašem regionu není zastoupení pojišťovny, je třeba žádost o výpověď a údaje o účtu zaslat doporučeně s oznámením a popisem přílohy na adresu sídla pojistitele. V tomto případě nebude datem odstoupení pojistníka od pojistné smlouvy datum přijetí žádosti pojistitelem, ale datum odeslání dopisu.

Bezplatná právní poradna:

Mnoho uživatelů portálu Banki.ru zanechává informaci, že při ukončení pojišťovna vyžaduje, aby byl k žádosti připojen formulář pojistky. Přesný seznam dokumentů, které je třeba přiložit k žádosti o ukončení, není v pokynech Centrální banky Ruské federace upraven. Pokud není v pojistných pravidlech definován ani seznam dokladů, pak stačí podat jednu žádost, která by měla obsahovat údaje o pojistníkovi, čísle a datu ukončované pojistné smlouvy. Pokud je seznam dokumentů jasně specifikován a vyžaduje přílohu původní pojistky a vy ji nemáte, můžete současně s žádostí o výpověď požádat o duplicitní pojistku.

Nejčastěji se dotazy na ukončení pojistné smlouvy a vrácení finančních prostředků objevují právě u životního pojištění vystaveného při uzavření úvěru.

Pro určení možnosti vrácení části zaplaceného pojistného je třeba v první řadě věnovat pozornost typu uzavření smlouvy. Banka vám může vystavit jak individuální pojistku, tak napojení na program hromadného pojištění. Vstupem do programu kolektivního pojištění je uzavřena smlouva mezi bankou a pojišťovnou o životním a zdravotním pojištění bankovních dlužníků a banka vás k této smlouvě připojuje jako pojištěnce. Přitom v úvěrové smlouvě nebude většina platby za pojištění tvořit platbu pojistného, ale platbu provize bance za připojení k pojistnému programu. V tomto případě nemůžete využít chladící období a ukončit smlouvu v pětidenní lhůtě.

Pojištění můžete odmítnout a vrátit část peněz pouze v případě, že je to výslovně stanoveno v pravidlech. Některé banky poskytují určitou dobu, během které můžete pojištění zrušit s vrácením pojistného v plné výši. Ale nejčastěji, pokud pravidla počítají s možností odmítnout pojištění, platba za pojistné služby se nevrací v plné výši, ale v poměru k nevyužitému období, mínus provize banky, která v některých bankách dosahuje 90%. I v případech, kdy banka vrátí vyplacenou provizi, může z této částky srazit daň z příjmu fyzických osob. Dle vysvětlení Ministerstva financí (dopis č./57984 ze dne 17.11.2014) je uhrazená částka za napojení na pojistnou smlouvu úhradou za poskytnutou službu. V případě odmítnutí pojištění banka skutečně bezplatně převede klientovi částku rovnající se zaplacené provizi a tyto převody podléhají dani z příjmu fyzických osob.

Pokud vám byla při uzavírání smlouvy o úvěru vystavena individuální pojistka, na základě které vystupujete jako pojištěný i jako pojištěný, můžete využít období chlazení. V tomto případě jde především o to, stihnout sepsat žádost o zrušení pojistné smlouvy do pěti pracovních dnů ode dne jejího uzavření bez ohledu na okamžik zaplacení pojistného. Uplynulo-li od uzavření pojistné smlouvy více než pět dnů, je možné pojistnou smlouvu vypovědět s vrácením části zaplaceného pojistného pouze v případě, že to stanoví pojistná dokumentace.

Bezplatná právní poradna:

Stejné pravidlo platí pro ukončení smlouvy v případě předčasného splacení úvěru. Možnost výpovědi s vrácením části pojistného při předčasném splacení úvěru souvisí mimo jiné s postupem stanovení výše pojistné částky ve smlouvě. Pokud existuje jasná vazba na výši zůstatku dluhu, existuje šance na ukončení s vrácením pojistného, ale pravděpodobně to bude muset být prokázáno u soudu. Pokud je pojistná částka stanovena ve výši dluhu z úvěru ke dni počátku pojistné doby a zůstane nezměněna po celou dobu pojištění, s největší pravděpodobností nebude možné část pojistného vrátit v poměru do nevyčerpaného období, pokud se neprokáže, že smlouva byla uložena. Je velmi obtížné to udělat.

Ukončení smluv pro dobrovolné druhy pojištění

Při výpovědi dobrovolné pojistné smlouvy, od jejíhož uzavření uplynulo více než pět pracovních dnů, je nutné se řídit pojistnými pravidly. Řada pojistitelů předepisuje podmínku, podle níž může klient při ukončení smlouvy vrátit část zaplaceného pojistného v poměru k nevyčerpané době po odečtení nákladů na podnikání. V tomto případě mohou být tyto náklady 25-90%. Pojistná pravidla také často obsahují formulaci, která implikuje srážku z dlužné částky po ukončení výše prováděných plateb. Pokud pojistná dokumentace takové ustanovení neobsahuje, zaplacené pojistné se nevrací.

V případě ukončení smlouvy o kumulativním nebo investičním pojištění může pojištěný získat zpět část prostředků vynaložených na pojištění. Ve skutečnosti se nejedná o vrácení pojistného, ale o částku vytvořené pojistné rezervy ke dni zániku pojistné smlouvy (odkupné). Výše odkupného je stanovena v okamžiku uzavření pojistné smlouvy a musí být uvedena v dokumentaci pojištění. Výše odkupného je zpravidla v prvních letech pojistného období na velmi nízké úrovni a teprve ke konci pojistného období se přibližuje výši pojistného.

U povinných druhů pojištění je postup ukončení formulován v zákoně nebo ve stanovách. Například OSAGO jasně uvádí případy, kdy lze smlouvu ukončit nebo ukončit (například: změna vlastnictví nebo smrt vozidla), a postup pro výpočet výše vratky pojistného je úměrný neuplynulé době pojistky na základě podílu pojistného určeného k platbám realizačního pojištění, tj. prvotně se odečte 23 %.

Se zavedením období chlazení je pro spotřebitele snazší zrušit pojištění a vrátit zaplacené pojistné, ale v této věci stále existuje mnoho jemností a nuancí. Pokud jste v tomto článku nenašli odpověď na svou otázku o ukončení, můžete použít fórum Banki.ru a pokusíme se vám pomoci.

Bezplatná právní poradna:

Začátek roku je ideální čas přemýšlet o nákupu akcií v očekávání budoucích dividend. Sklizeň slibuje, že bude dobrá, investoři mohou vydělat mnohem více než na bankovních vkladech nebo dokonce sazbách dluhopisů.

Jak vypovědět pojistnou smlouvu

Velmi často si občané kladou otázky: je možné vypovědět již uzavřenou pojistnou smlouvu před uplynutím doby její platnosti, je možné vrátit peníze za pojištění? Bezpochyby ano, ale bez finančních ztrát se to neobejde.

Legislativa

Občanský zákoník Ruské federace umožňuje pojištěnému vrátit část pojistného zaplaceného finanční organizaci v poměru k nevyužitému období v několika případech:

- pokud možnost pojistné události pominula popř

- existence pojistného nebezpečí zanikla v důsledku okolností nesouvisejících s pojistnou událostí. Takovými okolnostmi může být například ztráta pojištěného majetku nebo likvidace pojistitele.

Zákon zároveň počítá s možností předčasného ukončení pojistné smlouvy z podnětu pojištěného. Pokud však v tomto případě není tato možnost v pojistné smlouvě konkrétně stanovena, zaplacené pojistné se nevrací.

Bezplatná právní poradna:

"Chvíle na vychladnutí"

V listopadu 2015 Banka Ruska, která čelila neuvěřitelnému počtu stížností občanů na „uvalení“ pojištění při získávání úvěru nebo dalších pojistek při žádosti o OSAGO, zavedla „období na rozmyšlenou“.

„Doba na rozmyšlenou“ je období pěti pracovních dnů ode dne uzavření smlouvy, během kterého má fyzická osoba právo z vlastní iniciativy vypovědět pojistnou smlouvu s minimálními finančními ztrátami nebo vůbec bez ztrát, pokud došlo žádné pojistné události v uvedeném období. Zároveň se jím zaplacené pojistné pojistiteli vrací v plné výši.

Dojde-li však k ukončení smlouvy během lhůty na rozmyšlenou, avšak po začátku pojištění, může pojistitel zadržet část zaplaceného pojistného v poměru k době, po kterou pojištění platilo. Zároveň, jak je uvedeno, může být pětidenní lhůta podle uvážení pojišťovny prodloužena. Vrácení peněžních prostředků ode dne obdržení písemné žádosti pojištěného o odstoupení od smlouvy finanční společností musí být provedeno nejpozději do 10 pracovních dnů.

Jak využít „dobu vychladnutí“

Pokud se rozhodnete pojištění odmítnout, musíte pojišťovně napsat žádost ve volném formuláři. Kde ji předložit - na pobočku banky nebo do kanceláře pojišťovny - nelze s jistotou říci, protože mezi bankou a pojistitelem lze uzavřít smlouvu o zastoupení, která nerozšiřuje pravomoc pro agent přijímat takové žádosti.

Bezplatná právní poradna:

V tomto ohledu odborníci radí sepsat žádost přímo na pobočce pojistitele. Pokud ve vašem regionu není zastoupení pojišťovny, do které jste dříve jako klient přišli, je třeba žádost o ukončení a údaje o účtu zaslat doporučeně s upozorněním a popisem přílohy na adresu přednosty. kancelář pojistitele. Zároveň je důležité vědět: datem odmítnutí pojištěného od pojistné smlouvy nebude datum obdržení žádosti pojistitelem, ale datum odeslání dopisu.

K žádosti o výpověď lze přiložit i další dokumenty. Navzdory skutečnosti, že Bank of Russia neuvedla přesný seznam požadavků, nebylo by nadbytečné zasílat formulář pojistky pojistiteli, aby se problém co nejdříve vyřešil (nebo alespoň uvedl v samotné žádosti informace o pojištěném, číslo a datum ukončované pojistné smlouvy).

Bohužel ne na všechny typy pojištění se vztahuje tzv. „doba na rozmyšlenou“. Tato možnost vrátit vše do normálu s minimálními následky platí pouze ve vztahu k takovým typům pojištění, jako jsou: akumulační, investiční, důchodové pojištění, úrazové a nemocenské pojištění, dobrovolné zdravotní pojištění (nezahrnuje VHI pro migranty), KASCO, pojištění majetku , pojištění občanské odpovědnosti majitelů vozidel, vodní dopravy, za způsobení škody třetím osobám a pojištění finančních rizik.

Jak ukončit pojištění vydané po obdržení úvěru

Nejčastěji chtějí občané ukončit smlouvu o životním pojištění sepsanou při uzavření úvěru, protože kvůli této často vynucované službě může být přeplatek velmi významný.

Zároveň je důležité vědět, že ačkoli k samotnému ukončení smlouvy dochází přímo v pojišťovně, nikoli v bance, musí být o ukončení informována i úvěrová instituce, jinak si naúčtuje přeplatek za již neexistující službu.

Bezplatná právní poradna:

Aby bylo možné ukončit smlouvu o životním pojištění, musí pojištěný napsat žádost a uvést v ní osobní údaje z pasu, název organizace, její údaje uvedené v pojistné smlouvě, formulovat žádost o vrácení části finančních prostředků ( pojištění Prémium). Okamžikem sepsání tohoto dokumentu přestává pojištění platit.

Zároveň je důležité pochopit, že v případě předčasného ukončení pojistné smlouvy bude vrácena pouze část finančních prostředků a zde platí pravidlo: čím dříve byla žádost sepsána, tím více peněz bylo vráceno. Za dny čerpání pojištění se finanční prostředky nevrací.

Po přijetí žádosti o ukončení smlouvy o pojištění úvěru jsou klientem a pojistitelem povinni uzavřít písemnou smlouvu, po jejímž uplynutí bude pojišťovna nucena převést zůstatek peněžních prostředků na klientský (nebo úvěrový) účet.

Jak ukončit smlouvu o dobrovolném pojištění

Pokud chcete ukončit dobrovolnou pojistnou smlouvu, od jejíhož uzavření uplynulo více než pět dnů, je třeba se řídit pojistnými pravidly. V nich většina pojistitelů předepisuje podmínku, podle níž může klient při ukončení smlouvy vrátit část zaplaceného pojistného v poměru k nevyčerpané době po odečtení nákladů na podnikání. V tomto případě se tyto náklady mohou pohybovat od 25 do 90 %.

Také v pojistných pravidlech jsou často formulace, které implikují srážku z dlužné částky po ukončení výše prováděných plateb. Pokud takové ustanovení v pojistné dokumentaci není, zaplacené pojistné se nevrací.

Bezplatná právní poradna:

Pokud se chystáte ukončit smlouvu o akumulačním nebo investičním pojištění, pak máte právo vrátit část prostředků vynaložených na pojištění, ale ve skutečnosti to nebude znamenat vrácení pojistného, ale výši vytvořené pojistné rezervy. ke dni ukončení pojistné smlouvy. Výše této rezervy je stanovena v okamžiku uzavření pojistné smlouvy a musí být uvedena v dokumentaci pojištění.

U povinných druhů pojištění je postup ukončení formulován v zákoně nebo ve stanovách.

Co dělat, když pojišťovna odmítne vrátit peníze

Pokud pojistitel odmítne ukončit pojistnou smlouvu, máte právo podat stížnost u Bank of Russia. Stížnost lze podat písemně zasláním na adresu vašeho teritoriálního pracoviště Centrální banky nebo v elektronické podobě prostřednictvím sekce „Internetový příjem“ na webových stránkách Bank of Russia.

Vzor žádosti o ukončení pojistné smlouvy

Pojištění je dobrovolná smlouva o poskytování služeb mezi klientem (pojištěným) a pojišťovnou (pojistitelem).

Bezplatná právní poradna:

Jako každá jiná smlouva musí pojistná smlouva odpovídat ruskému právu. Jak napsat žádost o ukončení pojistné smlouvy, řekneme v článku.

Jak je ve smlouvě o poskytování služeb stanovena lhůta pro poskytování služeb? Dozvíte se o tom z našeho článku.

Dá se to ukončit?

Jakoukoli dobrovolně uzavřenou pojistnou smlouvu lze na žádost pojištěného (spotřebitele) vypovědět.

Podmínky ukončení a výše pojistného vráceného klientovi (odkupná částka) závisí na typu pojištění a době uplatnění.

Co říká zákon?

Právo spotřebitele vypovědět smlouvu o dobrovolném pojištění je zakotveno v čl. 958 občanského zákoníku Ruské federace „Předčasné ukončení pojistné smlouvy“.

Bezplatná právní poradna:

Také výnos Ruské centrální banky č. 3854-U od roku 2016 zavedl zvláštní časové období, během kterého má pojištěný právo odmítnout pojištění s plnou náhradou všech finančních prostředků zaplacených za službu. Toto časové období se nazývá "doba ochlazení".

O období chlazení

Období ochlazení bylo zavedeno po četných stížnostech spotřebitelů na služby životního a majetkového pojištění, které pojišťovny ukládaly při žádosti o pojistku OSAGO.

Zavedené chladící období umožňuje pojistníkům vypovědět jakoukoli dobrovolnou pojistnou smlouvu do 5 pracovních dnů ode dne jejího uzavření.

Jak to použít?

Pro využití zavedené doby ochlazení je nutné kontaktovat pojistitele a podat žádost o ukončení v platnosti lhůty, které je pojistník povinen vyhovět.

Chcete-li to provést, musíte kontaktovat kancelář pojišťovny s následujícím balíkem dokumentů:

Bezplatná právní poradna:

- žádost o zrušení pojištění;

- pojistnou smlouvu;

- potvrzení o zaplacení pojistného;

- doklad totožnosti.

Důležitým bodem je, že v případě pojistné události nelze smlouvu vypovědět.

Prostředky musí být pojištěnci vráceny do 10 pracovních dnů ode dne podání žádosti. Pokud smlouva do okamžiku podání žádosti nevstoupila v platnost, pojistné se vrací v plné výši.

Pokud smlouva začala fungovat před okamžikem podání žádosti, část pojistného, úměrná uplynulé době, zůstává pojistiteli.

Výpověď pojištění vystavená po obdržení úvěru

Klient má právo vypovědět výhradně dobrovolnou smlouvu životního pojištění uzavřenou při žádosti o úvěr.

Smlouvu o zajištění (hypotéka, úvěr na auto) nelze za žádných okolností vypovědět.

Bezplatná právní poradna:

Smlouvu o životním pojištění uzavřenou při žádosti o spotřebitelský úvěr (hypotéka, úvěr na auto a další typy úvěrů) lze také vypovědět.

V tomto případě je možné jak využít dobu chlazení, tak i ukončit smlouvu po jejím zahájení. Jedním z důvodů pro ukončení smlouvy je předčasné splacení spotřebitelského úvěru, přičemž doba trvání pojistné smlouvy nadále běží.

Ukončení pojistné smlouvy s úvěrem je možné při uzavření individuální pojistky. Postup při uzavírání a ukončení dobrovolné pojistné smlouvy při převzetí úvěru upravuje zákon o spotřebitelském úvěru (úvěr).

Pro ukončení dohody se musíte obrátit s prohlášením na kancelář pojišťovny, se kterou byla dohoda uzavřena. Musí uvádět:

- osobní data;

- podrobnosti o organizaci;

- žádost o ukončení smlouvy.

Zároveň i přesto, že je smlouva vypovězena v kanceláři pojišťovny, musí být úvěrová instituce (banka) o ukončení smlouvy informována, aby se zabránilo inkasu peněžních prostředků od spotřebitele.

Bezplatná právní poradna:

Při ukončení pojistné smlouvy má banka právo vypovědět úvěrovou smlouvu nebo zvýšit úrok z úvěru.

Výše pojistného vráceného pojištěnému závisí na době výpovědi. Prostředky jsou vráceny v poměru k časovému období od počátku smlouvy.

Některé banky zavádějí vlastní podmínky pro ukončení pojištění spotřebitelského úvěru:

- Sberbank. Klient může pojistnou smlouvu bezplatně vypovědět do 14 dnů ode dne jejího uzavření, přičemž všechny zaplacené finanční prostředky mu budou plně vráceny.

- VTB 24. Banka VTB 24 má standardní pravidla pro ukončení pojistných smluv, která jsou upravena ruským právem.

Postup pro ukončení pojistných smluv v případě dobrovolného pojištění je stanoven ruským právem.

Mohu získat slevu na dani za studium v autoškole? Zjistěte odpověď právě teď.

Jak ukončit smlouvu o životním pojištění?

Pro ukončení smlouvy se musíte osobně obrátit na kancelář pojišťovny nebo zaslat potřebný balík dokumentů doporučeně na oficiální adresu pojistitele.

Jaké jsou lhůty pro podání žádosti?

Doba obratu je:

- 5 pracovních dnů na ukončení obdobím chlazení;

- do počátku pojištění vrátit pojistné v plné výši;

- kdykoliv uzavření smlouvy o vrácení části pojistného.

Jak podat žádost o vrácení státní povinnosti k dani? Přečtěte si o tom zde.

Jak vytvořit aplikaci?

Pro žádost o zrušení pojistné smlouvy neexistuje přesně stanovený formulář. Každá společnost může poskytnout šablonu žádosti nebo si ji může pojistník vytvořit sám. V žádosti o ukončení musí být uvedeno:

- údaje o cestovním pasu pojištěného;

- údaje o pojistiteli (adresa, oficiální název atd.);

- údaje o pojistné smlouvě (datum uzavření a expirace, číslo, jméno);

- žádost o ukončení;

- žádost o vrácení odkupní částky s uvedením způsobu vrácení (hotovostní nebo bezhotovostní);

- datum a podpis pojištěného.

Vzor žádosti o ukončení pojistné smlouvy.

Vrácení pojistného

Výše pojistného závisí na době uplatnění:

- Plné vrácení peněz, pokud budete kontaktováni během období chlazení nebo před začátkem smlouvy.

- Částečné vrácení v pozdějších případech je výše vratného pojistného úměrná době, která uplynula od počátku smlouvy.

Pravidla různých společností

Různé pojišťovny působící na ruském trhu mohou mít zvláštní podmínky pro ukončení pojistných smluv, které mohou být specifikovány ve smlouvě.

- Societe Generale Ltd. Vzor ukončení smlouvy je ke stažení na oficiálních stránkách společnosti. Smlouva se považuje za ukončenou okamžikem, kdy žádost obdrží zaměstnanci společnosti. Pravidla pro ukončení smlouvy schválená vedením společnosti plně odpovídají ruskému právu.

- Rosgosstrach. Podmínky pro ukončení pojistné smlouvy se společností Rosgosstrakh mohou být uvedeny ve smlouvě. V případě jejich nepřítomnosti jsou podmínky ukončení v souladu s ruským právem.

- Renesanční pojištění. Vzor žádosti o předčasné ukončení smlouvy nebo odstoupení od smlouvy je ke stažení na webových stránkách společnosti. Částka za odkup je vrácena v souladu se zákony Ruské federace.

- Ingosstrach. Ukončení pojistné smlouvy je v souladu s ruským právem. Na webových stránkách společnosti zároveň nejsou uvedeny informace o pravidlech ukončení.

Jak převést důchod na kartu Sberbank? Doporučení naleznete na našich webových stránkách.

Zvláštnosti v kolektivním pojištění

Kolektivní pojistná smlouva je jedním z prostředků, kterými banky odmítají vypovědět pojištění. U hromadného pojištění se smlouva uzavírá mezi bankou a pojišťovnou a klient se jednoduše vejde do již existující pojistky.

Tento faktor brání zákazníkovi využít lhůtu na rozmyšlenou. Podmínky ukončení takové smlouvy musí být zároveň upřesněny v osobní dohodě mezi bankou a klientem.

Pokud je ve smlouvě sjednána možnost ukončení pojištění v rámci kolektivní smlouvy, pak ji klient může využít. V opačném případě není výpověď možná.

Při uzavírání smlouvy s bankou je nutné ujasnit si s jejími zaměstnanci, jaký typ pojištění je vystavován (individuální nebo hromadné), a ujasnit si možnost výpovědi na žádost pojištěného.

Analýza praxe vymáhání práva

Soudní praxe ukazuje, že se soudy v různých situacích mohou postavit na stranu pojištěného i pojistitele.

Pojišťovny téměř vždy vyhrávají případy související s:

- ukončení smlouvy v případě předčasného splacení úvěru;

- přítomnost zákazu výpovědi ve smlouvě o půjčce;

- uložené pojistnými smlouvami (např. při vydávání OSAGO).

Ve všech těchto případech soudy vycházejí ze stanoviska, že pojistná smlouva je ujednáním dobrovolným a musí být ukončena na návrh jedné ze stran.

Soudy se přitom při sepisování smlouvy o úvěru se zástavou (hypotéka, úvěr na auto) vždy staví na stranu banky a pojišťovny.

Podle ruského práva je v tomto případě pro dlužníka povinné pojištění zástavy.

Přestože ve většině případů může spotřebitel dobrovolně ukončit pojistnou smlouvu a vrátit část dříve zaplacených prostředků, některé pojišťovny se snaží takové jednání omezovat nebo o této možnosti zákazníky neinformovat.

Jak předčasně ukončit pojistnou smlouvu? Dozvíte se o tom z videa.

Někdy je nám ve spěchu nabídnuto pojištění, které si podle zásady obezřetnosti kupujeme.

Ale zpravidla platí, že pokud pojistným podmínkám na začátku nerozumíte, budete se později potýkat s mnoha problémy. Ne každý však ví, že pojistnou smlouvu lze vypovědět. Ve skutečnosti je to docela reálné a měli jste na to být upozorněni i při nákupu pojistky. Pokud si tedy nejste vědomi takové funkce, měli byste si přečíst náš článek podrobněji, abyste si byli vědomi všech bodů, abyste se takovým problémům vyhnuli.

Důvody pro ukončení smlouvy o životním pojištění

Smlouvu o životním pojištění lze samozřejmě jako každou jinou smlouvu vypovědět. Lidé, kteří se alespoň trochu vyznají v občanském právu, ale vědí, že výpovědní důvody mohou být pro každý typ smlouvy jiné. Pokud tedy máte doklad potvrzující životní pojištění, vy by měl vědět vše o základnách usnadnění jeho předčasného ukončení. Měl by vás s nimi seznámit sám pojistitel, případně by to mělo být napsáno v samotné smlouvě.

Co když ale nejste řádně informováni o možnosti uplatnit svá práva?

Jediné, co vám v takové situaci může pomoci, je Občanský zákoník Ruské federace(GK RF). Právě tento právní pramen upravuje veškeré otázky související s uzavíráním a ukončením smlouvy o životním pojištění.

Tak Za jakých okolností lze smlouvu ukončit?životní pojistka?

Za prvé, pokud skončila lhůta uvedená ve smlouvě. To znamená, že smlouva vypršela. Pokud se tedy rozhodnete smlouvu ukončit v předvečer jejího vypršení, pak je snazší, abyste se vyhnuli zbytečným tahanicím s doklady, počkat na datum vypršení platnosti a neprodloužit ji.

Za druhé, pokud s občanem došlo k incidentu, který není uveden ve smlouvě, a tudíž se neplatí pojistné, smlouva je ukončena téměř automaticky.

Každá pojišťovna uvádí pojistné události poskytnuté k náhradě škody ve smlouvě a není vůbec nutné, aby byly všude stejné. Než si tedy životní pojištění sjednáte, podívejte se na tento seznam.

Obecně je možné ukončit smlouvu o životním pojištění v kterékoli fázi. Zpravidla bez ohledu na dobu, na kterou se smlouva uzavírá.

K ukončení smlouvy o dobrovolném životním pojištění můžete použít jakýkoli důvod. Při vyplňování přihlášky ji musíte uvést správně a správně. Našli jste například výhodnější podmínky pojištění.

Můžete to porovnat s prohlášením o ukončení kupní smlouvy a mluvíme o tom.

Kdo může smlouvu vypovědět?

Smlouvu o životním pojištění mohou vypovědět obě strany. Toto bylo diskutováno v odstavci výše. Oba subjekty vzniklých právních vztahů ohledně pojištění jsou si právně rovnocenné, to znamená, že právo vypovědět smlouvu mají obě strany nejen na základě smlouvy, ale také na základě zákona.

Stejně tak může pojistitel vypovědět smlouvu, a pokud ano, pak z jakých důvodů? Více podrobností v našem dalším odstavci.

Také vás bude zajímat, jak se to děje, a nakreslit paralelu k této situaci.

Může to udělat pojišťovna?

Chcete-li odpovědět na tuto otázku, musíte znát alespoň základy občanského práva v Rusku. Pojistitel tak může na vlastní žádost a z náležitých důvodů takovou smlouvu vypovědět. Jak se to děje a hlavně proč?

Úplně prvním a nejdůležitějším důvodem, v jehož důsledku má pojistitel plné právo smlouvu vypovědět, je samozřejmě tzv. výchozí stanovené dohodou.

Některé pojišťovny například ve svých smlouvách předepisují, že člověk, který si pojišťuje svůj život, by se neměl věnovat extrémním sportům (mnoho pojišťoven to skutečně považuje za důležitou podmínku), nicméně pojištěný tuto položku zanedbává. Pokud se o tom pojišťovací agent dozví, smlouva o životním pojištění je okamžitě ukončena.

Druhým případem ukončení smlouvy o životním pojištění ze strany pojistitele je následující skutečnost. Ve smlouvě byly například evidovány pojistné události, ale ta, která se stala klientovi pojišťovny, nebyla označena jako pojistná událost.

Pojišťovna má v tomto případě právo vypovědět smlouvu o životním pojištění, pokud po ní druhý předmět smlouvy nebo dohody začne bez náležitého zdůvodnění požadovat jakékoli platby.

Žádost musíte předat zaměstnancům, kteří zase musí projednat ve lhůtách stanovených zákonem.

Dalším krokem je přijetí vaší žádosti a souhlas s ukončením smlouvy o životním pojištění. Musí se skládat požadováno písemně a mají všechny zákonné podmínky existence. Podpis vkládá vedoucí pobočky a váš.

Také kromě výpovědi smlouvy o životním pojištění můžete požadovat vrácení penězže jste zaplatili jako platbu za pojistnou smlouvu.

Pokud jste pojistku nevyužili, je-li v přihlášce uvedena položka, je pojišťovna povinna vám vrátit všechny peníze.

Podmínky oběhu

Podmínky pro podání žádosti o ukončení smlouvy o životním pojištění jsou poměrně jednoduché. Pojišťovnu je tedy možné oslovit s výpovědí smlouvy pouze v případě, že smlouva ještě neskončila platnost. Všechny smlouvy životního pojištění jsou naléhavé. Proto po vypršení smlouvy nemá smysl pojišťovnu kontaktovat.

Také ve své praxi možná budete muset tento termín znát.

Dokumenty

Seznam dokumentů, kontaktovat pojišťovnu pro ukončení smlouvy o životním pojištění není tak skvělé.

Seznam dokumentů, kontaktovat pojišťovnu pro ukončení smlouvy o životním pojištění není tak skvělé.

Musíte tedy mít pas prokazující vaši totožnost a také jeho kopii. Budou potřeba při podání žádosti a jejím sestavování.

Dále musíte mít kopii a originál smlouvy o životním pojištění.

Musíte mít i další dokumenty, které ovlivňují vaše rozhodnutí o ukončení smlouvy a žádost o ukončení, pokud jste ji sepsali před dostavením se na pojišťovnu.

Všechny dokumenty bez výjimky musí být ve vašich rukou v původní podobě, ale kromě nich by měly být kopie.

Pokud provádíte jednání, budete také muset připravit určitý balíček dokumentů.

Závěr

Smlouva o životním pojištění dnes přestává být rozmarem občanů, kterým jde o život.

Smlouva o životním pojištění dnes přestává být rozmarem občanů, kterým jde o život.

Smlouva o životním pojištění je povinně sepsána při uzavření přepravní smlouvy a v některých dalších případech.

Občané si proto důležitost tohoto typu pojištění přestávají všímat a stále více jej připisují rozmaru státu.

opatruj se sebe a své blízké!

Téměř každý průměrný občan Ruské federace si vzal půjčku od banky a přitom čelil vnucené smlouvě o životním pojištění. Málokdo však ví, že peníze zaplacené za tuto pojistnou smlouvu (a někdy jde o poměrně vysoké částky) lze vrátit. Přečtěte si článek: jak ukončit smlouvu o životním pojištění a co je k tomu potřeba.

Kdy mohu zahájit ukončení smlouvy o životním pojištění?

Všechny otázky související s pojištěním v Rusku jsou upraveny občanským zákoníkem Ruské federace a pokyny centrální banky. Dnem 1. ledna 2018 nabyly účinnosti dodatky, které dříve upravovaly vracení peněžních prostředků na základě pojistné smlouvy.

Ukončení smlouvy o životním pojištění lze zahájit v těchto případech:

- doba " chlazení" ;

- s částečnou náhradou;

Pojištěný občan má právo vypovědět pojistnou smlouvu do 14 dnů ode dne jejího uzavření. To znamená, že pokud do dvou týdnů nenastane pojistná událost, může dlužník vrátit své peníze v plné výši, pokud smlouva nestanoví jinak.

Částečná náhrada je doba do zániku pojištění, pokud v této době nenastala pojistná událost. Při ukončení smlouvy se vrací určitá část vyplacených peněz, ta, která odpovídá zbývající době pojištění.

Postup

Aby mohl dlužník vrátit peníze za pojištění, musí se obrátit na hlavní sídlo společnosti s žádostí o ukončení smlouvy.

Musíte mít s sebou následující dokumenty:

- identifikace;

- pojistná smlouva;

- žádost o vrácení peněz.

Zaměstnanci pojišťovny jsou povinni žádost zvážit do 30 dnů, pokud pojistná událost nenastane, smlouva se okamžitě ruší. V případě nutnosti vrácení části zaplacené částky může strana požadovat doplatek provize za výběr peněžních prostředků dlužníka.

Pokud máte půjčku

V současné době většina ruských bank ukládá životní pojištění při žádosti o úvěr. V tomto případě, předčasně ukončit smlouvu Můžete přímo na pobočce úvěrové instituce. K tomu musíte podat žádost o vrácení zaplacených peněz. Pojistná smlouva je zrušena do 5-7 pracovních dnů.

Pokud bylo pojištění vystaveno na dobrovolném základě

Smlouva sepsaná na dobrovolné bázi se ukončuje v kanceláři pojistitele. V žádosti musí být uveden důvod zrušení transakce (např. nemožnost dalšího placení pojistného z důvodu tíživé finanční situace).

Postup vrácení peněz

Většina pojišťoven a bank se snaží podle pokynů centrální banky zachránit svou pověst a vrátit prostředky do 10 dnů. Pokud peníze nebudou vráceny, má dlužník právo obrátit se s pomocí kompetentního právníka na soud. Soudy kromě povinnosti Spojeného království vrátit peníze za pojištění obvykle také zavazují občany k zaplacení náhrady za způsobenou morální újmu.

Co když pojišťovna odmítne smlouvu vypovědět?

Pokud pojišťovna odmítne smlouvu vypovědět, pojištění se ruší u soudu. Většina společností v takových případech utrpí značné ztráty. Než se obrátíte na orgány činné v trestním řízení, musíte vyhovět postup pro řešení konfliktu v přípravném řízení, jmenovitě:

- napsat žádost na hlavní kancelář pojišťovny ve dvou vyhotoveních;

- od zaměstnance, který dokument přebírá, je nutné vyžadovat podpis potvrzující převzetí duplikátu;

- čekat na odpověď pojistitele do 10 dnů;

- pokud neobdržíte žádnou odpověď, zašlete stížnost společnosti Rospotrebnadzor s podrobným uvedením důvodu odmítnutí zaplatit pojistné.